(以上圖片只作參考,由於自己喜歡人手輸入,難免有機會出錯。而當中2019年的建行,由於保守的關係,只更新了股價,新增加了的盈利和資產並沒有update到表中。)

以下是上年做2017年年度的功課:

現在小弟借助止凡兄的功力,看看其關心的基本數字,從而對現今的銀行C感覺是如何。

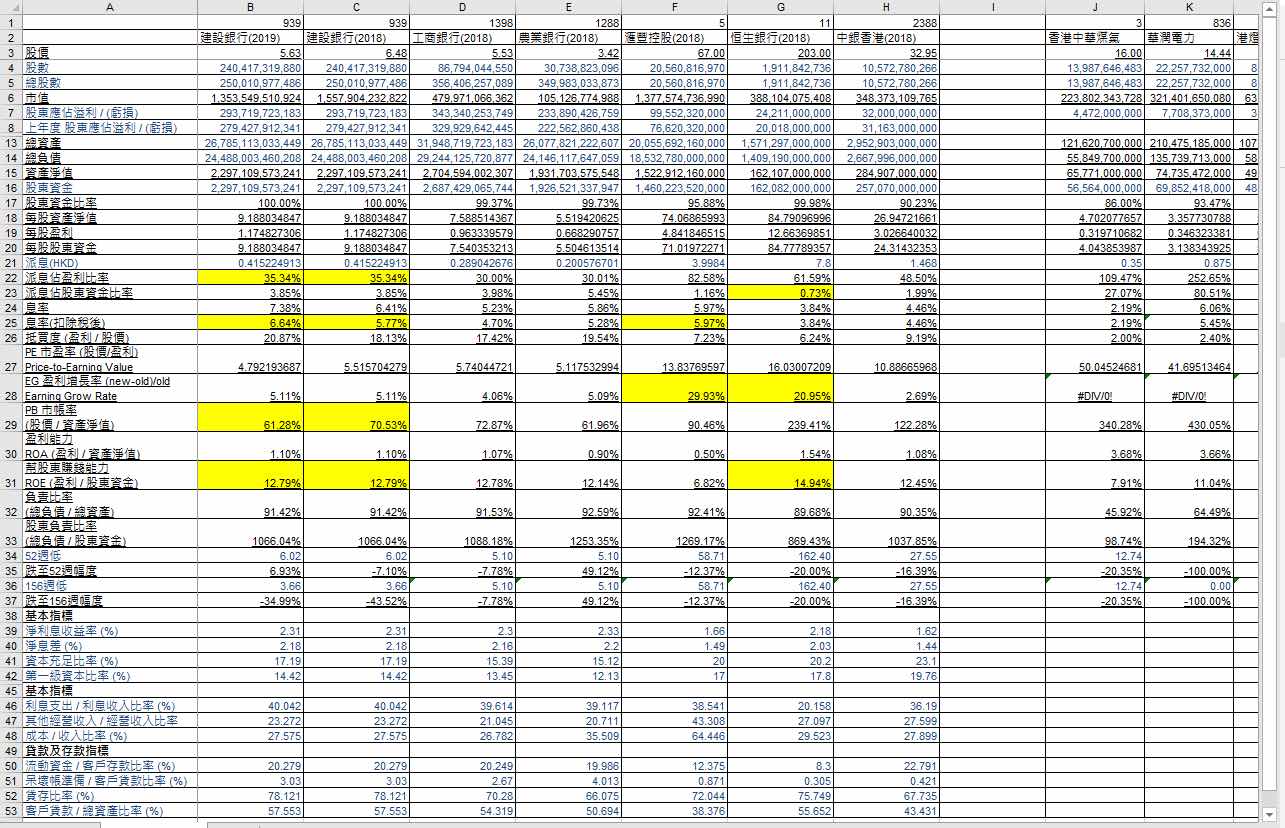

銀行C一直以來都在賺錢,雖然近年盈利增長放慢,但盈利多年來一直增長著,由2014年尾賺2,200億,到對上2017全年賺超過2,400億人民幣,3年增長了近一成,即平均每年有3%以上的盈利增長。今天銀行C的淨資產超過1.7萬億人民幣,這是否大銀行呢?匯控大約為1.4萬億人民幣,恒生大約為1千300億人民幣,銀行C絕對是大銀行之列。銀行C在2014年尾時的淨資產大約為1萬億,3年增加了7成,即平均每年大約有23%的增長。

單看銀行C的盈利增長及淨資產的規模與增長,所有香港及國際級銀行都不能達到,近年人人都在看渣打及匯控的比較,又說多年來渣打的增長都比匯控好,因為渣打集中於新興市場,但今年的新興市場出事,令渣打的前景可能不及匯控。但說來說去,最多只是在說一些低雙位數字的增長,甚至是單位數字的增長而已,當出問題時,還會出現倒退。跟長時期的平均兩成增長的銀行C實在不同級數。

銀行C的淨資產多年增長,盈利又多年增長,那麼股東回報率又怎樣呢?最近幾年這家銀行的平均股東回報率超過18%,大家可以看看匯控今年只有5.35%,還記得匯控換新主席及行政總裁時,曾經在2011年5月定下三年目標,希望在2014至2016年股東回報率能達12%-15%的範圍,就算能達這個目標範圍,比起銀行C的運用資本效率還差很遠。本地最優質的恒生銀行2013年可以超過26%,有時又會跌到20%甚至11-12%,2017年回升到13.68%,從股東回報率來看,銀行C算是恒生銀行的質素,但規模則大很多。

成本對收入比率少於35%,即銀行C要賺1元回來,背後都不用花掉3.5毛的成本。

成本對收入比率少於35%,即銀行C要賺1元回來,背後都不用花掉3.5毛的成本。

銀行C 2017的淨息差有2.1%,這個數字比中銀的1.84%及渣打的1.6都要高。大家都知道銀行是靠把借入的錢借出去賺錢,存款客的錢是要付出利息的,借錢出去就有利息收回,一來一回就可以計出淨息差是多少。控制好的話,這個息差大,總額又大,利潤自然大。但要留意的是,錢是沒有記認的貨物,大家做物業按揭都有經驗,選擇銀行時,最重要是低息,哪家銀行息口最低就到哪家借錢,很少考慮品牌等其他因素,這是十分正常的想法。所以要有技巧地把淨息差推高,即對存款客付低息,對借款客收高息,又能維持存款及借款的量,這是一點也不容易的銀行管理,淨息差就反應這一方面是否到家。

看到這裡,不錯嗎?這家銀行C安全與否呢?銀行C的規模都說過了,絕對是「大得不能倒」的級數,而2014年它的資本充足率達14%,核心資本充足率逹10.75%,到2017年它的資本充足率達17.8%,核心資本充足率逹15.4%,這又是什麼數字呢?大家還記得金融海嘯之後出現了對銀行的壓力測試嗎?2014年就有一則新聞「美國銀行業壓力測試:花旗不及格美銀高盛僥倖過關」,這個壓力測試對資本充足率的要求為何呢?是要在「極端負面條件」壓力環境下測試後資本充足率達不到5%的最低要求。雖不知道金融海嘯是否到達了「極端負面條件」,但只知道銀行C這個充足率比任何國際級銀行都要安全得多。

又有不少人話可能銀行C有壞帳問題,這個命題說了十多年了,而這十多年來,反映壞帳的數字一直穩定在1.5%是合理水平,不良貸款由2014年的不足1%升到2017年的1.48%,但相比起2005年時是3.84%已經算低,如果說它還未上市時的話,可能就有10%、20%的不良貸款率也不足為奇,所以銀行C都是「洗白白」之後才放上市,之後還一直進步。還記得2012年有一則新聞,報導銀行C有30億貸款「凍過水」,壞帳潮恐一觸即發,這類新聞令不少日望夜望銀行C這類銀行出事的朋友飛跳起來,認為預期終於發生了。當時止凡說打了幾個呵欠,30億?即代表當年貸款總額七萬多億的百分之0.04,即代表當年盈利1900億的百分之1.6。然而,當時大家都非常關注,股價亦跌了不少。

止凡兄的習慣是分析基本面過後,最後才看股價相關的數字。

銀行C的基本面幾方面都好,看來又是龐然大物,不可能便宜吧。市盈率及市帳率多少呢?匯控的市盈率及市帳率分別是13倍及1.1倍左右,恒生就大約9倍及2.3倍左右,渣打就大約14倍及1.2倍左右,看過以上的基本面,對銀行C都會有個感覺,其數字應該不可能比這三家銀行便宜吧,對不?事實是銀行C今天的市盈率及市帳率為5倍左右及0.78倍,能相信嗎?

一定有一點問題的,應該是銀行C拿到盈利之後都在玩弄財技,賺到的錢都不知道跑到什麼地方去,派息率都不可能高吧。今天匯控、渣打、恒生的的派息率為5.89厘、3.4厘、3.45厘,不錯吧?而銀行C的派息就近5.7厘,還每年有超過10%的增長,有時事情可以荒謬到你想像不到的程度。

如果大家對銀行的數字都有個感覺的話,自然對銀行C的水平有所定位。記得這裡有不少blog友都留言希望止凡兄對個股作一點分析,而最止凡兄也有一些重心法和看法的分享,而也一直邀請blog友到巴黎兄、市場先生及飛鳥兄的blog處看看,雖然當天一篇對內銀股的感覺,沒有excel的計算,就只是簡單數字拼湊成的感覺。

止凡兄:不知道整篇不點出公司名字大家會不會看起來感覺強烈一點呢?不過大家心水清的話,看了兩行便知道銀行C是哪一家了。

還有一點,銀行C是國有的,中央的匯金其中一支收息的「大水喉」,而且在現在的借貸總額還有一成半的存款準備金(共800億)放在中央銀行,這樣的投資,怕什麼?

另外

一級資本充足率,又稱核心資本充足率,但什麼是資本充足比率呢?

資本充足比率是衡量銀行沖銷呆壞帳能力的指標,比率愈高反映銀行財政愈穩健。

一級資本充足率,又稱核心資本充足率,但什麼是資本充足比率呢?

資本充足比率是衡量銀行沖銷呆壞帳能力的指標,比率愈高反映銀行財政愈穩健。

一級資本充足率即銀行的第一級資本÷風險調整資產。根據《巴塞爾》資本協定,銀行資本被分作不同等級,

第一級資本(Tier One Capital)包括普通股、保留盈餘、優先股及其他股權工具等,

*其中普通股及保留盈餘被稱為「核心第一級資本」(Core Tier One Capital);

*其中普通股及保留盈餘被稱為「核心第一級資本」(Core Tier One Capital);

第二級資本則是第一級資本,再加上資產重估儲備、呆壞帳準備金及混合資本工具等,使用不同級別的資本計算,可得不同的資本充足率。

至於風險加權資產(Risk Weighted Assets)則是銀行按其資產(主要為各類貸款及金融資產)的信貸風險,將其帳面值乘以由0%至100%不等的風險權重值,然後再相加起來的總和。

(一般來說,各國監管當局會定下各項比率的最低標準,讓該國銀行遵守。)

理財是一門學問,要掌握當中技巧,首先要懂得其用語。

理財是一門學問,要掌握當中技巧,首先要懂得其用語。

後記:

回看上年自己做的功課,再看今年的銀行C,淨資產由前年2017年的1萬7千億人民幣增加到上年2018年度的1萬9千億人民幣了。2017年賺超過2,400億人民幣到上年2018年度繼續上升到賺超過2,500億人民幣。

但今天銀行C的市盈率及市帳率為4.5倍左右及0.64倍,能相信嗎?

怎能不在這時候再增持一點,買入我的第二注呢?而且我還有第三、第四注的資金。

繼續50:50的買入心態,

在現今恒指市盈率為10.38左右,(最高為18.00,最低為7.7x,平均為14.33)

我也慢慢開始超出60:40的股票現金比例,很快就到達75:25的界限。

但為求用盡自己的可用資金以達到最大效益,因此我會越跌越買,直到沒錢為止,便繼續用心工作。

工作收入的5成又繼續作為我儲備的儲蓄比率,加上每年派息又放進Rexh兄式的待熊基金作下一次投資之用。

現金流源源不絕、並進入不斷增加的正循環中,就像標竿兄的財富流系統、也像自由一千萬禪師等Blog友的儲資產、正現金流概念。

把我消化過後,和加入自己的一點操作和經驗,分享給大家。

其實道理很簡單,最難的是在堅持和執行力。

回看上年自己做的功課,再看今年的銀行C,淨資產由前年2017年的1萬7千億人民幣增加到上年2018年度的1萬9千億人民幣了。2017年賺超過2,400億人民幣到上年2018年度繼續上升到賺超過2,500億人民幣。

但今天銀行C的市盈率及市帳率為4.5倍左右及0.64倍,能相信嗎?

怎能不在這時候再增持一點,買入我的第二注呢?而且我還有第三、第四注的資金。

繼續50:50的買入心態,

在現今恒指市盈率為10.38左右,(最高為18.00,最低為7.7x,平均為14.33)

我也慢慢開始超出60:40的股票現金比例,很快就到達75:25的界限。

但為求用盡自己的可用資金以達到最大效益,因此我會越跌越買,直到沒錢為止,便繼續用心工作。

工作收入的5成又繼續作為我儲備的儲蓄比率,加上每年派息又放進Rexh兄式的待熊基金作下一次投資之用。

現金流源源不絕、並進入不斷增加的正循環中,就像標竿兄的財富流系統、也像自由一千萬禪師等Blog友的儲資產、正現金流概念。

把我消化過後,和加入自己的一點操作和經驗,分享給大家。

其實道理很簡單,最難的是在堅持和執行力。

最後,我們不應只麻目追隨便人的買股選擇和買入價,而更應該是學習別人的功力和投資心態,學習他們看待企業的角度,學習他們會看的企業數據,如以上年報內的一些會計數字等,不只是PB、PE、股息率等,最重要是把前輩們的功力吸收,然後變成自己的,才能更充分掌握自己的投資道路。

大家可以試一試,把止凡兄的文章作為範本,每年定時定候把一些數字更新,嘗試去找出這些數據的同時,學習這些數字對企業發展的含意。

銀行 A, B, C, 和 D, 於我而言, 可能都是過去式了. 世界太亂, 人類好戰的基因, 好像想攔也攔不住, 即使今天成功財自了, 怎樣保證能安全地生活下去?

回覆刪除或者有一天, 世界不再需要錢, 銀行亦沒有存在的必要了. 那時候, 維持生活所需的方法, 可能是向世界霸權效忠, 在霸權的體系內拼搏出自己的存在意義, 和偷偷地在家中囤積午餐肉吧, 哈哈.

風輕兄為何看得甘灰,其實地球上有一半以上的人,生活得很樂天呢,不要太過集中看和放大那10%的不好事情,我們不如多學習那20%正面樂觀的人和事吧。

刪除冷靜和理性分析,其實我們現今的狀況環境和能選擇的條件其實不是太差的。

銀紙可能真的將來有一天不再有價值,但資產確確實實在資本主義社會裡有一定價值,而且隨著通賬升值呢,所以說得對,我們要儲蓄多點資產。(資本主義社會,其實是在懲罰儲蓄現金的人。)

大市的氣氛差時,對我們可能是一個機會,去慢慢儲貨(股或樓),讓我們日後有更多選擇的餘地。

AC兄, 我想說這不是灰, 而是面對現實吧? 在香港, 在世界發生的事, 都令我覺得有點要為時代轉變作準備的感覺. 這當中可能要破除一些固有的觀念, 例如資本主義社會不滅, 人類會理性行事等.

刪除有些觀念, 一年前說出來可能會被天下人取笑, 但今天已經是口號般的存在了. 有些人, 一年前你可能以為他是個客觀冷靜和平理性的人, 今天就像換了個人, 每句話都帶著宗教般的狂熱.

當這些事情看得多了, 便該覺得以前的自己太天真了, 需要 think out of box 去想想一些自己以前沒可能接受的新事物吧. 除非你自信可以留著世界不讓他改變, 否則只能改變自己去遷就他.

風輕兄不好意思,我誤解了。。

刪除原來風輕兄在轉變中👍😆

巴黎兄都話AH股有差距,要買銀行C,但我唔識睇銀行股(睇第三頁已經睇唔明),暫時想研究領展先。

回覆刪除先謝謝儲蓄為樂兄的分享

刪除謝謝安兄,不用客氣。

刪除巴黎兄的AH股看法不錯👍,但相信巴黎兄也會先從基本面去分析並篩選出幾間不錯的銀行,從而再看AH股的差距來微分買那一支股先吧。

不過小弟暫時無這樣的比較,因為希望分享的投資方法再簡單一點,讓人先明白了解企業的一些基本面吧,這些巴黎兄都有在他的早期文裡都有分享過,很好看👍

領展,也是難得有跌的機會,好讓人家買貨。

不過沒有人知道幾時是底,分注和不作太貪婪的操作才是最重要的。

C几時都係好嘢, 例如C朗,私家車, CC LEMON, 私補, 私鐘 ,司机 ,師奶等等.

回覆刪除仲有有師父(禪師)、cpleung826😁😁

刪除